국민연금은 단순히 오래 가입했다고 많이 받는 제도가 아니라, 언제부터 받느냐(수급나이)에 따라 실제 평생 수령액이 크게 달라지는 제도입니다. 특히 은퇴 시점이 빨라지거나 늦어지는 요즘, 국민연금 수급나이에 대한 정확한 이해는 필수가 되었습니다.

많은 분들이 “국민연금은 60세부터 받는 것 아닌가요?”라고 생각하시지만, 이는 과거 기준이며 출생연도에 따라 수급 개시 나이가 다르게 적용됩니다. 또한 조기수령이나 연기수령 제도를 활용하면 상황에 맞는 전략적 선택도 가능합니다.

이 글에서는 2026년 기준 국민연금 수급나이를 중심으로, 출생연도별 정리표부터 조기·연기 수급의 장단점, 자주 헷갈리는 질문까지 한 번에 정리해 드리겠습니다.

국민연금 수급나이란 무엇인가요?

국민연금 수급나이란 노령연금을 정상적으로 받을 수 있는 최초 연령을 의미합니다. 단, 이는 가입 기간을 충족했다는 전제(최소 10년 가입) 하에 적용됩니다.

-

기준: 출생연도

-

적용 대상: 노령연금

-

핵심 변수: 조기수급·연기수급 선택 여부

출생연도별 국민연금 수급나이 정리

국민연금 수급 개시 연령은 고령화에 따라 단계적으로 상향 조정되었습니다. 아래 표에서 본인의 출생연도를 기준으로 확인해 보시기 바랍니다.

| 출생연도 | 정상 수급나이 |

|---|---|

| 1952년 이전 | 만 60세 |

| 1953~1956년 | 만 61세 |

| 1957~1960년 | 만 62세 |

| 1961~1964년 | 만 63세 |

| 1965~1968년 | 만 64세 |

| 1969년 이후 | 만 65세 |

정의형 정리

→ 국민연금은 현재 기준으로 최대 만 65세부터 정상 수급하도록 설계된 제도입니다.

국민연금 조기수급|언제 가능하고 얼마나 줄어들까요?

조기노령연금이란?

정상 수급나이보다 최대 5년 앞당겨 연금을 받는 제도입니다. 다만, 연금액이 감액됩니다.

-

신청 가능 연령: 정상 수급나이 – 최대 5년

-

감액률: 1년당 약 6% (최대 약 30%)

조기수급 예시

-

정상 수급나이 65세 → 60세부터 수령 가능

-

월 100만 원 예상 → 약 70만 원 수준으로 감소

이런 분께 적합합니다

-

소득 공백이 있는 경우

-

기대수명이 상대적으로 짧다고 판단되는 경우

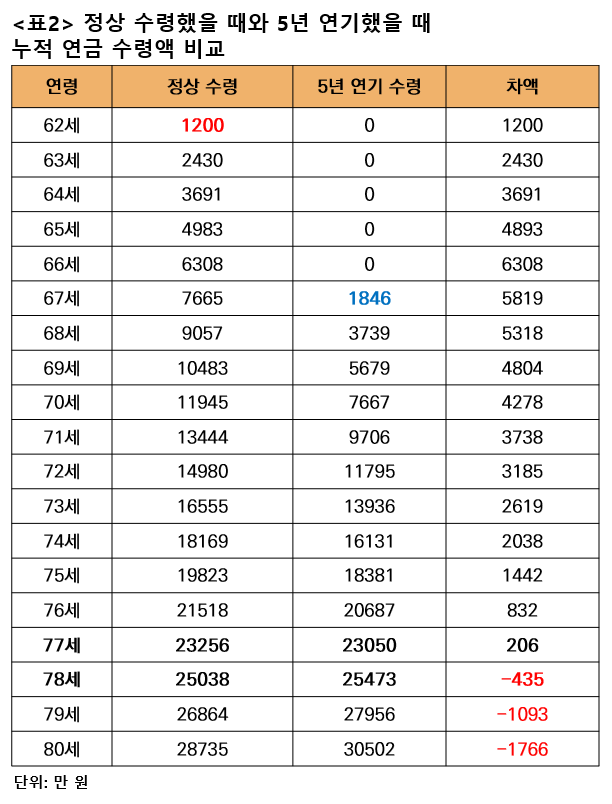

국민연금 연기수급|늦게 받으면 얼마나 늘어날까?

연기노령연금이란?

정상 수급나이 이후 최대 5년까지 수령을 미루는 제도입니다.

-

연기 가능 연령: 최대 만 70세

-

증액률: 1년당 약 7.2% (최대 약 36%)

연기수급 예시

-

정상 수급 65세 → 70세 수령

-

월 100만 원 → 약 136만 원으로 증가

이런 분께 유리합니다

-

은퇴 후에도 소득이 있는 경우

-

장수 가능성이 높은 경우

국민연금 수급나이, 이렇게 판단하시면 됩니다

핵심 비교 요약

-

조기수급: 당장 필요하지만 평생 감액

-

정상수급: 기준선, 평균적 선택

-

연기수급: 장기적으로 총액 증가 가능

👉 단순히 “언제 받느냐”가 아니라 은퇴 시점, 건강 상태, 다른 소득원을 함께 고려하셔야 합니다.

국민연금 수급나이 관련 자주 묻는 질문(FAQ)

Q1. 국민연금 수급나이가 되면 자동으로 지급되나요?

아닙니다. 반드시 본인이 신청해야 지급됩니다.

Q2. 수급나이가 되었는데 계속 일하면 연금 못 받나요?

받을 수 있습니다. 다만 소득이 일정 기준을 초과하면 감액 또는 지급정지가 발생할 수 있습니다.

Q3. 부부가 동시에 국민연금을 받을 수 있나요?

가능합니다. 각각의 가입 이력에 따라 개별 수급합니다.

Q4. 수급나이 전에 사망하면 연금은 어떻게 되나요?

유족연금 형태로 배우자 또는 가족에게 지급됩니다.

결론|국민연금 수급나이는 ‘전략’입니다

국민연금 수급나이는 단순한 나이 기준이 아니라, 노후 자산 전략의 핵심 변수입니다. 출생연도별 정상 수급나이를 정확히 알고, 조기·연기 수급의 장단점을 비교하신 뒤 본인의 상황에 맞게 선택하시는 것이 중요합니다.

특히 1969년 이후 출생자는 만 65세 수급이 기본이므로, 은퇴 시점과 연금 개시 시점 사이의 공백을 어떻게 메울지도 함께 고민해 보시길 권해드립니다.

다음 글에서는 *“국민연금 예상수령액 계산 방법과 실제 사례”*를 다룰 예정입니다.

정보가 많아 두 편으로 나누는 것이 이해에 더 도움이 될 경우, 이어서 정리해 드리겠습니다.

0 댓글